{kind=link}

Por Federico Poli en su rol de Director Ejecutivo del Observatorio PYME

La Argentina atraviesa un proceso de apertura externa y normalización comercial, necesario para apuntalar la internacionalización de las empresas y la producción doméstica. Sin embargo, ello encierra el riesgo de adoptar una impronta principalmente importadora, en lugar de exportadora. Las ventajas que traería una mayor integración al mundo, a partir del acceso a mercados, tecnología y capitales, podría verse fuertemente condicionada por los impactos de la competencia desleal sobre el entramado productivo.

El retorno de la política industrial a nivel global refuerza la necesidad de una agenda de eficiencia y productividad hacia dentro de las empresas. El esfuerzo del sector privado dará frutos en la medida que haya un entorno macroeconómico que incentive la inversión y fortalezca la internacionalización virtuosa.

Hacia una apertura ¿virtuosa?

Como consecuencia de los desequilibrios macroeconómicos heredados, asistimos a un preocupante estancamiento de las exportaciones industriales y de la inserción exportadora de las PyME industriales, que limitó severamente el desempeño económico del país. Es consecuencia del mal manejo de la macroeconomía, pero también una causa del mismo. Si el entorno macroeconómico resulta desfavorable, las empresas ven limitada su capacidad de expansión con impactos negativos sobre la inversión, las exportaciones y el empleo, que condiciona la trayectoria económica agregada.

Esto es lo que vimos en los últimos 15 años con el estancamiento de las cantidades exportadas. El panorama es crítico en el caso de exportaciones industriales. Len cantidades, las exportaciones de manufacturas de origen agropecuario alcanzaron un techo en 2007 y desde entonces se mantuvieron relativamente estables. En tanto, las de manufacturas de origen industrial llegaron a su punto máximo en 2011 y desde entonces se acumulan una baja del 27%. En 2024, las cantidades exportadas de manufacturas de origen industrial fueron comparables a las del 2006.

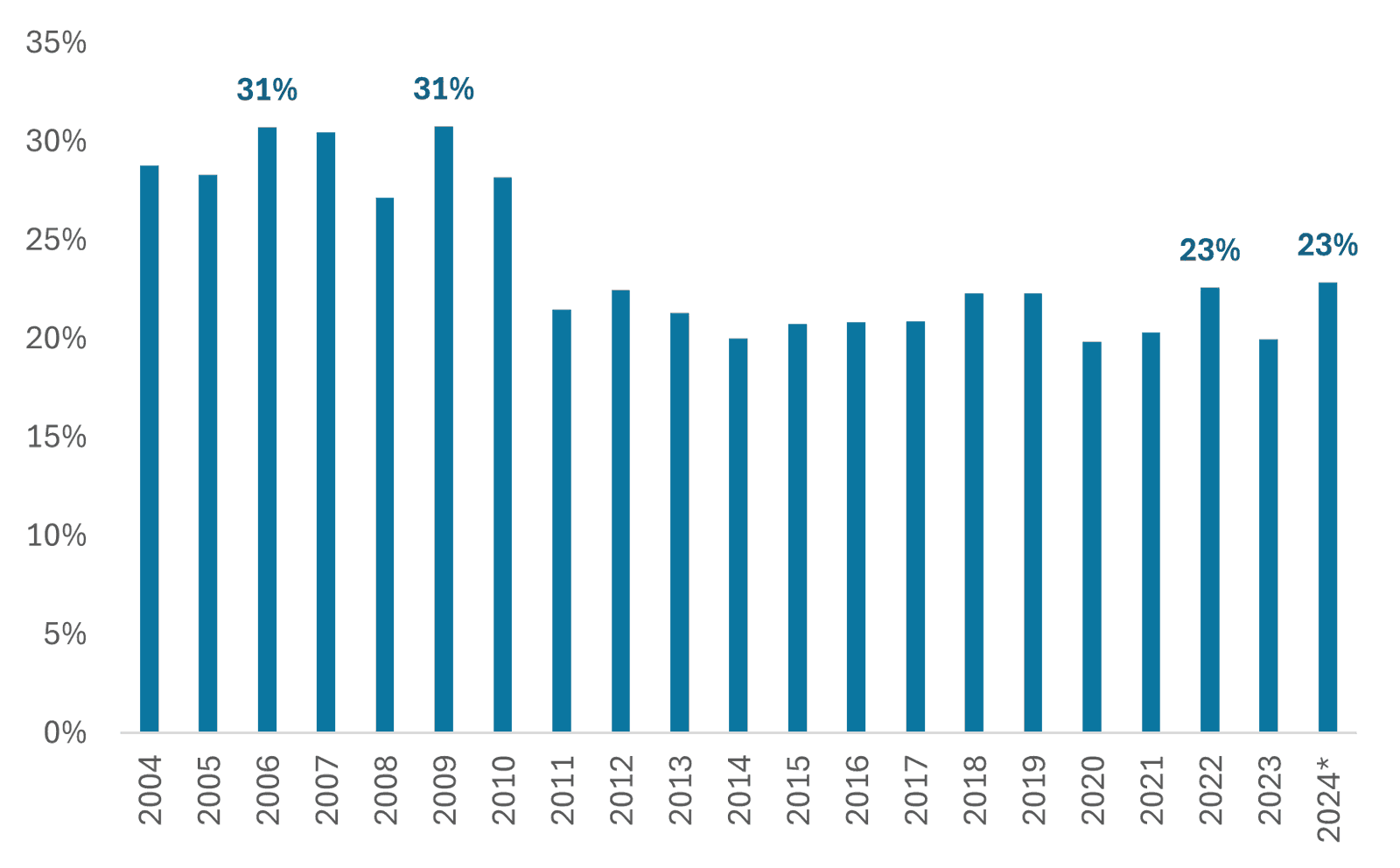

Este desempeño se explica y retroalimenta por el estancamiento en la cantidad de empresas exportadoras. De acuerdo a datos de la Cámara de Exportadores de la República Argentina (CERA), en 2024 había poco más de 9.000 empresas exportadoras de bienes, muy por debajo de las más de 15.000 empresas que exportaban en 2006. Este fenómeno alcanza también a las PyME. Según los datos relevados por el Observatorio PyME, en 2024 el 23% de las empresas manufactureras PyME exportó; lejos de los máximos alcanzados en 2006 (31%). Como resultado, la participación de las PyME en las exportaciones argentinas, es baja. La PyME explican menos del 8% de las exportaciones totales, de acuerdo a CERA, cifra que contrasta con el promedio de 35% de las economías desarrolladas, donde incluso pueden superar el 50% (en Italia del 51,5%).

Empresas Pyme exportadoras. Industria manufacturera (% de empresas)

Fuente: Encuesta Coyuntural a PyME industriales, Fundación Observatorio PyME y Encuesta Estructural a Pequeña y Mediana Empresa Fundación Observatorio Pyme.

*Los resultados de 2024 corresponden a la respuesta de la Encuesta Coyuntural a PyME industriales realizada en el primer trimestre del 2025

La Argentina necesita de la apertura comercial para revertir este estancamiento. Luego de años con elevadas regulaciones sobre el comercio exterior, que afectaban severamente el desempeño de las empresas, estamos frente a un necesario sendero de desburocratización. que impacta en la producción en dos direcciones. Puede favorecerse el acceso a insumos, componentes, tecnología y capitales, mejorando la competitividad de las empresas pero también puede incentivarse el ingreso de productos terminados e insumos a bajos costos en condiciones de competencia desleal, con efectos negativos en el tejido productivo y social por el desplazamiento de producción local.

Si bien este balance podría resultar positivo, donde los efectos de la apertura virtuosa predominen por sobre los de la apertura destructiva, considerando la forma en que se presenta el panorama, el saldo podría ser negativo. La combinación de la apreciación cambiaria, derivada del esquema de estabilización, en un marco de incentivos a la importación (rebajas impositivas y arancelarias) y ausencia de medidas análogas que promuevan la producción local y las exportaciones, genera un cuadro de apertura múltiple que deja a la producción nacional de calidad en una situación desventajosa.

Resultan preocupantes medidas como la flexibilización de los esquemas de importación directa, la reformulación del mecanismo de antidumping para resguardar la producción de la competencia desleal, la eliminación de los valores criterio de importación que frenaban la subfacturación de importaciones, la eliminación de diversos reglamentos técnicos y/o regulaciones que establecían estándares para los productos y la relajación del cumplimiento de exigencias sanitarias. También la eliminación de los controles aduaneros, la flexibilización de la importación de equipamiento y maquinaria usada así como de dispositivos médicos.

La liberalización del comercio también relaja las regulaciones de prevención de maniobras ilícitas de importación, amplificando las posibilidades de subfacturación y contrabando, que ya encienden señales de alarma, según denuncian empresarios de distintos rubros, especialmente en los intensivos en empleo. La agenda explícita de reducción de aranceles así como la quita del impuesto PAIS en un contexto como el actual, alienta la importación, sin terminar de brindar incentivos análogos a la producción y exportación.

Por todo ello, es necesaria la búsqueda de estrategias para balancear las deficiencias estructurales de competitividad. En esta dirección, si bien quedan posiciones a desgravar, se destaca la rebaja de derechos de exportación establecida mediante el Decreto 305/2025 a un amplio conjunto de bienes industriales. Además, se realza la necesidad de privilegiar estrategias de apertura negociadas como el Acuerdo Unión Europea-Mercosur que el Gobierno impulsa, donde hay plazos, así como un intercambio de concesiones con potencial de mejorar la inserción internacional, y no solo una apertura unilateral.

Amenaza importadora en el entramado productivo

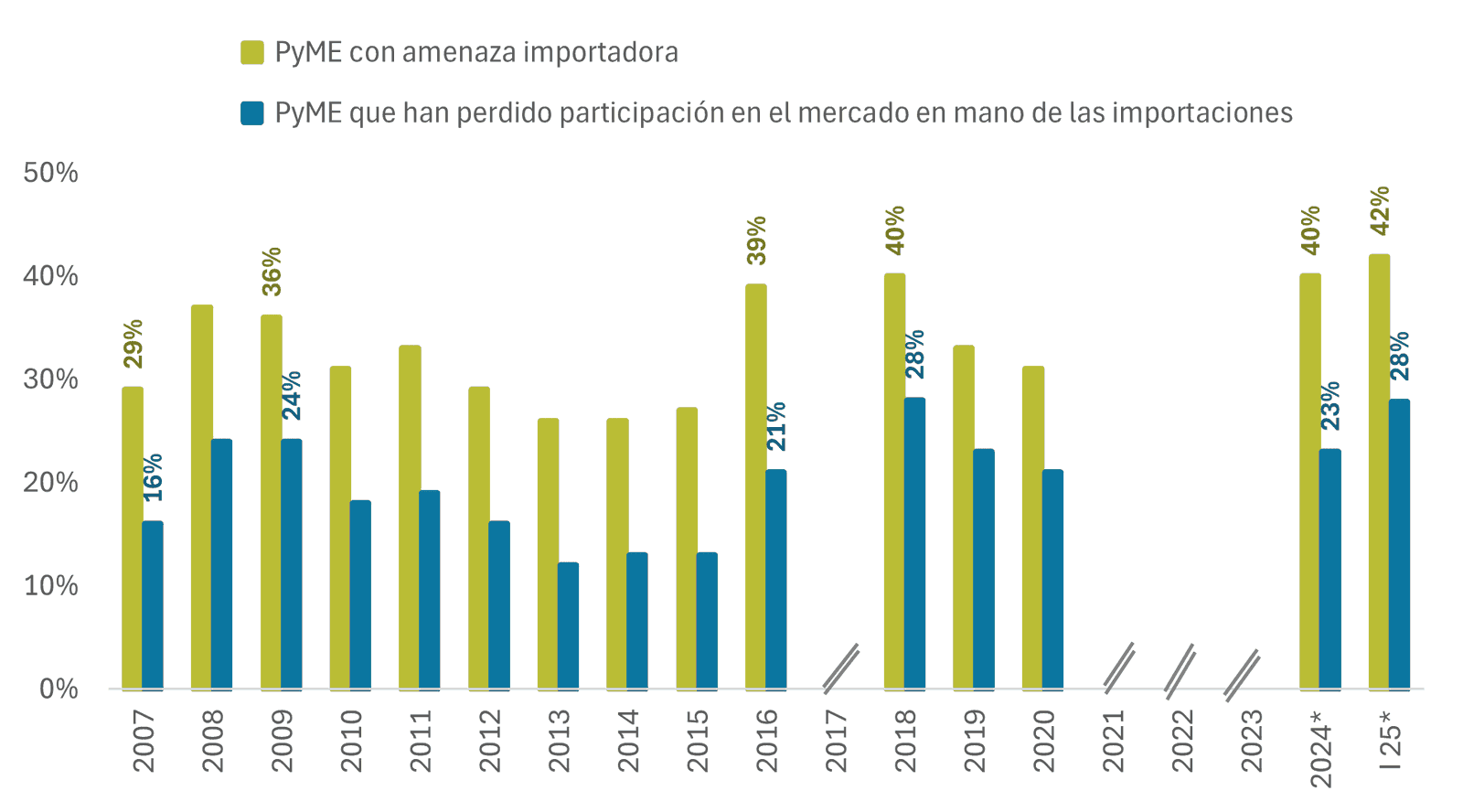

Bajo el marco señalado, los últimos relevamientos del Observatorio PyME al segmento de la industria manufacturera dan cuenta de una tendencia preocupante. El 42% de las PyME industriales se siente amenazada por las importaciones en las ventas al mercado interno. Es el valor más elevado de la serie que comienza en 2007, superando ligeramente a la proporción verificada en 2018 (40%) y 2016 (39%). Además, el 28% de las empresas PyME industriales indicó una caída de su participación en el mercado interno. La proporción nuevamente es de las más elevadas de la serie.

Por sectores, se detectó una mayor amenaza en la Metalmecánica (60%), Textiles, prendas de vestir, productos de cuero y calzado (57%) y Sustancias y productos químicos, caucho y plástico (44%), actividades en donde la producción PyME y la ocupación continuaron retrocediendo en el primer trimestre de 2025.

China y Brasil son los principales países desde donde se perciben las amenazas, de acuerdo a las PyME relevadas. Para algunos sectores, también resulta preocupante la entrada de productos desde otros centros industriales (América del Norte, Unión Europea y resto de Sudeste Asiático) así como desde otros países limítrofes. Tal es el caso de Chile, cuya percepción de amenaza es elevada en relación a los parámetros históricos.

Impacto de las importaciones en el mercado interno. Industria manufacturera (% de empresas)

Fuente: Encuesta Estructural a PyME industriales y Encuesta Coyuntural a PyME industriales. Fundación Observatorio PyME

* Desde 2024 son datos de la Encuesta Coyuntural.

Nuestro relevamiento también arrojó un creciente reemplazo de producción local por importada, tanto en el segmento de insumos como en el de terminados. A lo largo de 2024, el 18% de las empresas PyME industriales sustituyó insumos, materias primas y bienes intermedios nacionales por importados mientras que un 7% reemplazó producción propia de bienes terminados por importaciones. Se espera que la tendencia se acentúe en este 2025: el 30% indicó expectativas de aumentar la importación de componentes mientras y el 18%, de productos terminados.

Los datos no solo alertan por el impacto microeconómico en las empresas, sino también por las preocupantes consecuencias para el empleo, al tratarse de sectores intensivos en mano de obra especializada, y por sus implicancias macroeconómicas en la dinámica de divisas. Más allá del horizonte alentador para las exportaciones energéticas y mineras, hasta que el mismo se materialice, el incremento de las importaciones incrementa las tensiones en torno a la recurrente restricción externa.

La urgencia de una agenda de productividad

Mientras en el mundo proliferan enormes subsidios, financiamiento, inversiones en I+D y hasta la aplicación de aranceles para resguardar la producción y el know-how adquirido, las empresas locales enfrentan un fuerte shock competitivo, en un momento de elevada fragilidad del entramado PyME, por años de inestabilidad. La industria manufacturera PyME enfrentó en 2024 una fuerte contracción de la producción (-13% anual) y el empleo (-5,8% anual), las segundas más agudas de la serie construida por el Observatorio PyME. Los primeros datos del 2025 anticipan una mejora paulatina pero que, para consolidarse, debe sortear los desafíos señalados.

La excesiva carga tributaria que enfrenta la producción local, la falta estructural de financiamiento, los costos de transporte y logística, las deficiencias de infraestructura (física y digital) y el rezago en inversión en ciencia y tecnología, son realidades concretas que, de no abordarse, impactan en las brechas de competitividad de los sectores transables con el resto del mundo.

Del lado empresario, es tiempo de trabajar puertas adentro. Aquellas firmas que puedan mejorar la eficiencia, reducir sus costos, acelerar la adaptación a la industria 4.0 y la Inteligencia Artificial, avanzar en la capacitación de recursos humanos para los nuevos desafíos, podrán afrontar mejor la presión que se deriva de la apertura y preservar su rol en materia de empleo. El esfuerzo del sector privado dará frutos si es acompañado por un entorno macroeconómico de demanda y precios relativos, además de la estabilidad, que incentive la inversión y fortalezca la internacionalización virtuosa.