{kind=link}

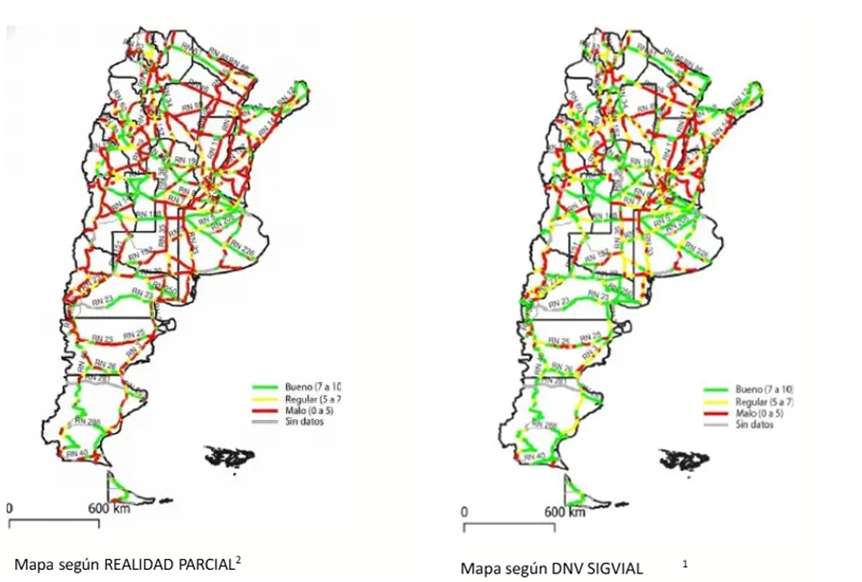

estima que el 29,0% se encuentra en mal estado y el 23,5% en estado regular, lo que implica que más de la mitad de la red (52,5%) presenta condiciones deficientes")

Este nivel de inversión no solo compromete la expansión de la infraestructura, sino que implica un deterioro del capital existente, afectando el crecimiento potencial de la economía y generando costos económicos y sociales significativos. A diferencia de otros gastos, la falta de mantenimiento no tiene efectos lineales sino acumulativos: postergar inversiones hoy implica costos de reposición exponencialmente mayores en el futuro.

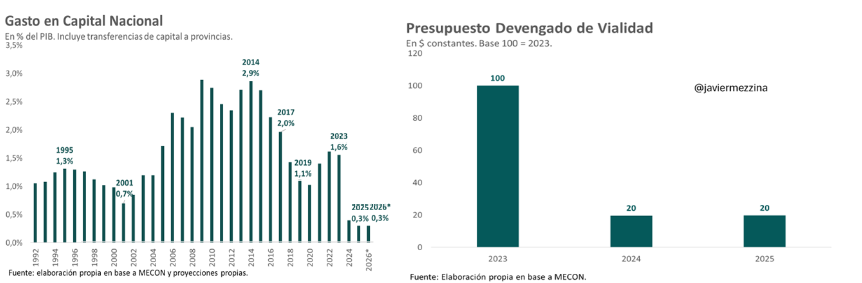

Las estimaciones disponibles indican que solo mantenimiento mínimo de la red vial requiere al menos 0,7% del PIB (NdA: el gasto de capital del gráfico es el total, no solo el vial.). Por debajo de ese umbral, el país no está sosteniendo su infraestructura: está consumiendo su stock de capital.

Lo más sorprendente es la magnitud del ajuste en el presupuesto devengado de la Dirección Nacional de Vialidad (DNV): respecto de 2023, se redujo cerca de un 80% en términos reales en 2024, nivel que se mantuvo prácticamente sin cambios en 2025.

A esto debe sumarse el costo adicional de recuperar el deterioro acumulado en los últimos dos años de fuerte desinversión, sobre una red que, como se verá más adelante, ya se encontraba lejos de un estado óptimo.

Aun en este contexto de fuerte contracción, el gobierno sub ejecuta el propio presupuesto que asigna: en 2024 se ejecutó apenas el 63% del crédito vigente, y en 2025 el 86%.

Para 2026, el presupuesto asignado muestra un incremento de solo 11% en términos nominales, lo que implica una caída real cercana al 15% bajo un escenario de inflación del 30%.

Consecuencias económicas y sociales

El deterioro de la red vial ya muestra efectos concretos:

- Aumento significativo de los costos de transporte y logística

- Caída de la velocidad media de circulación (≈60 km/h)

- Congestión estructural en corredores productivos

- Mayor deterioro por tránsito pesado sin control adecuado

- Incremento sostenido de la siniestralidad vial

Estas dinámicas afectan directamente la competitividad, la integración territorial y la seguridad de las personas.

Ejecución y deterioro de la red

El Presupuesto 2026 consolida una caída real cercana al 75% respecto de 2023, a lo que se suma una subejecución de las partidas. Incluso los recursos provenientes del Impuesto a los Combustibles Líquidos, creados específicamente para financiar la infraestructura vial, no se ejecutan plenamente, pese a que la recaudación del tributo creció fuertemente estos dos años.

En términos de estado de la red, la Dirección Nacional de Vialidad (DNV) estima que el 29,0% se encuentra en mal estado y el 23,5% en estado regular, lo que implica que más de la mitad de la red (52,5%) presenta condiciones deficientes. Estimaciones del propio gremio del organismo elevan este deterioro al 65%–70% de la Red Vial Nacional. En este contexto, el mantenimiento preventivo ha sido prácticamente abandonado y reemplazado por intervenciones precarias, que solo postergan el deterioro.

Esto configura una ruptura del contrato fiscal vial: los usuarios continúan pagando impuestos y tasas específicas, pero las rutas no se mantienen, no se rehabilitan y no se expanden.

Necesidades de inversión

Las necesidades de inversión para recuperar la red son significativas. Sin embargo, el nuevo esquema de concesiones anunciado cubre apenas un cuarto de la red vial nacional, dejando fuera amplios tramos que requieren intervención urgente.

Asimismo, el esquema propuesto se apoya en una expansión del sistema de peajes, con estaciones previstas aproximadamente cada 100 km, lo que implica una mayor carga para los usuarios sin una contraprestación clara en términos de mejora sustantiva de la infraestructura.

A diferencia de programas anteriores, el modelo actual no contempla una ampliación relevante de la red (autopistas o rutas seguras), sino que se concentra principalmente en la operación y mantenimiento de los tramos concesionados. En este sentido, existe el riesgo de que el esquema priorice la rentabilidad de los concesionarios por sobre una planificación integral del sistema vial acorde a las necesidades productivas y logísticas del país.

Red concesionada (9.000 km)

- Tramos en mal estado: USD 2.000 millones

- Tramos en estado regular: inversión total estimada USD 3.050 millones

Red no concesionada (28.000 km)

- Tramos en mal estado: USD 6.250 millones

- Incluyendo estado regular: USD 9.500 millones

Total red vial nacional

- USD 12.550 millones

- De los cuales USD 8.250 millones son urgentes

Expansión (escenario de referencia)

En caso de avanzar con ampliaciones (autopistas y rutas seguras), una referencia es el Plan Vial Federal (Cambiemos), que implicaba:

- 2.800 km de autopistas

- 4.000 km de rutas seguras

Actualizado, requeriría al menos USD 11.480 millones adicionales

Conclusión

El nivel actual de inversión no solo es insuficiente para expandir la red, sino también para preservar el capital existente. La dinámica observada implica un proceso de descapitalización de la infraestructura, con impactos crecientes sobre la competitividad, la seguridad vial y el crecimiento económico.

Históricamente, en contextos de ajuste fiscal, el recorte del gasto de capital ha sido una herramienta recurrente —con la excepción del programa de estabilización de 1967–1970—. Sin embargo, la novedad de la actual gestión radica en haber llevado este gasto a niveles prácticamente insignificantes, sin presentar a la vez un diagnóstico claro ni una estrategia futura que permita recomponer el stock de infraestructura.