{kind=link}

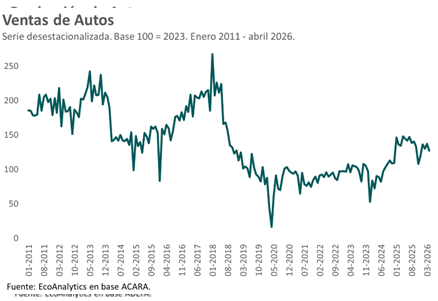

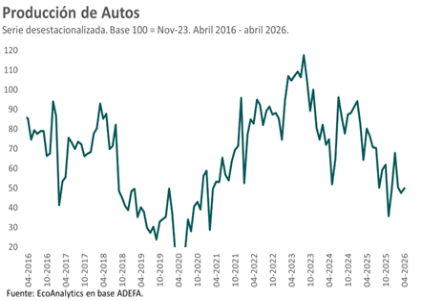

Los últimos datos de Asociación de Fábricas de Automotores (ADEFA) sobre la industria automotriz son preocupantes: en apenas dos años la producción se desplomó más del 50%, a pesar de que las ventas de autos crecieron significativamente, aunque todavía muy lejos de los picos alcanzados en 2013 y 2017.

Las causas son múltiples. Por un lado, el boom de los autos chinos —particularmente eléctricos e híbridos— está sacudiendo a las principales automotrices del mundo, tanto en Estados Unidos como en Alemania, reflejando un fenómeno global. Por otro lado, a nivel local conviven problemas estructurales de larga data: una macroeconomía inestable, alta presión impositiva (y sobre todo altamente distorsiva) y décadas de protección excesiva dentro del MERCOSUR. Todo ello derivó en vehículos considerablemente más caros que la media internacional y, en algunos segmentos, de calidad inferior. Existen incluso modelos y plataformas que continúan produciéndose localmente pese a estar prohibidos hace años en sus países de origen.

En ese contexto, el sector fue especializándose progresivamente en el “nicho” de las pick-ups. A partir del modelo impulsado por Daniel Herrero en Toyota con la Hilux, Argentina logró convertirse en una potencia global en este rubro, demostrando que, con buena coordinación entre empresas, trabajadores y políticas públicas relativamente consistentes, el país puede exportar vehículos competitivos a escala global.

Al mismo tiempo, en torno al cordón industrial se desarrolló una red de autopartistas con capacidades tecnológicas relevantes. Algunas firmas incluso lograron insertarse en cadenas globales de valor. Casos como Basso, que exporta válvulas para Ferrari desde Santa Fe, o pequeños fabricantes de vehículos artesanales como Pur Sang que venden al exterior, muestran que todavía existen capacidades industriales valiosas.

Pero dentro de este entramado hay muchas empresas que atraviesan una situación delicada. La contracción del mercado nacional y la pérdida de mercados externos como Brasil —que durante el auge inicial del MERCOSUR fueron un motor de expansión— golpearon duramente al sector, ahora además presionado por la nueva competencia china.

Crujen varias terminales. Stellantis paralizó operaciones en su planta de El Palomar; Renault enfrenta dificultades en la histórica planta Santa Isabel de Córdoba; y Nissan decidió abandonar su producción local. A esto se suma un cambio en la modalidad de trabajo de las terminales. Los nuevos proyectos que se pusieron en marcha —como las camionetas que fabrica Stellantis— están fuertemente basados en componentes importados provenientes de China. Esto pega de lleno en las fábricas autopartistas, que en el último año han cerrado cinco.

El sector del neumático tampoco atraviesa un buen momento. Al cierre de la emblemática FATE se sumó recientemente el cierre de la planta de negro de humo en Zárate, proveedora de un insumo crítico para la industria. Las otras dos fábricas de neumáticos del país operan hoy a una escala mínima.

Frente a este panorama, Argentina necesita discutir seriamente qué hacer con su industria automotriz y cómo readaptarla al nuevo contexto global. Es evidente que debe convivir con una mayor apertura y competencia. Pero también es cierto, como señaló recientemente Bernardo Kosacoff:

“Argentina no se puede dar el lujo de perder activos que llevaron décadas construir. Tenés capacidades de competencia, equipos de ingenieros y capacidades empresariales que, si no reciben respuestas, terminan comprometiendo incluso la sustentabilidad macroeconómica en el mediano plazo.”

La historia del sector muestra justamente eso. Antes de que llegaran las grandes ensambladoras internacionales, Argentina ya tenía su propio pionero: el ingeniero Horacio Anasagasti, descendiente de inmigrantes vascos, produjo entre 1912 y 1915 el primer automóvil argentino en serie en su taller de la avenida Alvear. Fabricó alrededor de 50 unidades con carrocería local y motor francés Ballot, las llevó a competir a Europa —donde ganaron varias pruebas—, y uno de sus autos fue donado a la Escuela de Aviación Militar de El Palomar, donde en 1920 se le adaptó un ingenio nacional: un embrague que acoplaba el diferencial del vehículo al núcleo de la hélice de los aviones para darles arranque. La Primera Guerra Mundial y la dependencia de insumos europeos terminaron con la aventura, pero el episodio ilustra algo que la historia repite: Argentina tiene capacidad industrial, pero le cuesta sostenerla. La industria automotriz moderna arrancó en 1914 con la instalación de la primera ensambladora de Ford Motor Company en La Boca fuera de Estados Unidos y Reino Unido, un hecho que reflejaba la importancia relativa que tenía el país en aquel momento. Luego tomó impulso con el polo metalmecánico impulsado durante el peronismo en los años 50 y, especialmente, durante el gobierno de Arturo Frondizi, cuando la producción creció a una velocidad extraordinaria, convirtiendo al país en muy poco tiempo en uno de los principales productores automotrices de América Latina.

Cómo logró Frondizi el arranque de la industria automotriz argentina

Sin embargo, como señalaría posteriormente Juan Vital Sourrouille en El Complejo automotor en Argentina (1980), uno de los grandes errores fue haber instalado muchas terminales automotrices para un mercado interno demasiado pequeño, sin haber ideado una estrategia exportadora como la que siguieron varios países asiáticos. Esa escala ineficiente terminó derivando en costos altos y precios poco competitivos. Varias terminales terminaron cerrando posteriormente, como SIAM Di Tella. Sourrouille en su gestión ministerial retomaría este punto y desarrollaría numerosos acuerdos comerciales para ganar mercados en el rubro, algunos que prendieron la llama de lo que sería el MERCOSUR en los 90.

Argentina se debe una política moderna, técnica y realista para el sector. Resulta paradójico que, mientras se discute cómo sostener capacidades industriales acumuladas durante décadas, el propio gobierno haya impulsado indirectamente el boom de autos importados mediante una exención tributaria para vehículos eléctricos e híbridos que implicó un gasto tributario cercano a los 300 millones de dólares (0,05% del PIB).

Abrir la economía no debería significar resignarse a perder capacidades industriales estratégicas. La discusión pendiente no es si Argentina debe integrarse al mundo, sino cómo hacerlo sin destruir sectores donde todavía conserva conocimiento, proveedores, ingeniería y potencial exportador. Es imprescindible diseñar una estrategia para el sector: mayores incentivos a la exportación, apoyo a la reconversión de cadenas autopartistas con futuro y una política industrial que no se agote en el debate entre protección y apertura.