{kind=link}

")

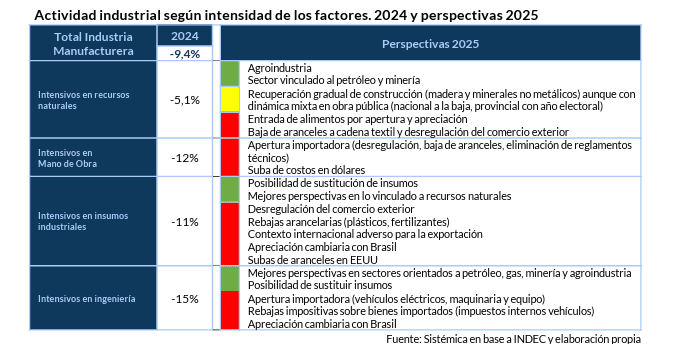

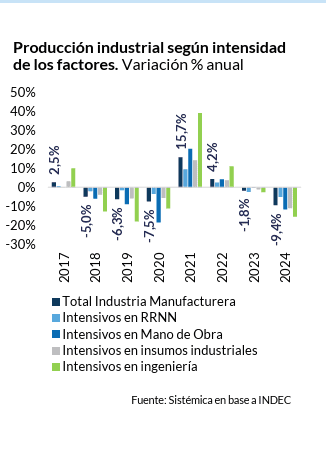

Tras la caída de la producción de -9,4% especialmente importante en 2024, en los segmentos intensivos en mano de obra, en insumos industriales y en ingeniería, y atenuada por el mejor desempeño relativo de las actividades intensivas en recursos naturales, en este 2025 se vislumbra una incipiente recuperación, impulsada por la reactivación de la actividad general (en ausencia de devaluación contractiva) y por los sectores que lideran el crecimiento vinculados a los recursos naturales (petróleo, gas, minería y agroindustria).

Pero más allá de esta mejora relativa que plantea el año, los sectores atraviesan una fuerte presión competitiva derivada del esquema cambiario al que se suma la apertura de la economía, que genera un shock muy abrupto para ciertas ramas industriales, mientras que otras, buscan aprovechar la oportunidad que implica sustituir insumos, incorporar tecnología, reorientarse a los sectores que traccionan la actividad o incluso, reconvertirse a importadores.

Las mejores perspectivas se ven en los sectores intensivos en recursos naturales, principalmente lo relacionado en forma directa con la agroindustria y la refinación de petróleo. En cambio, aquellos sectores más vinculados a la construcción (madera y minerales no metálicos) podrán ver una gradual mejora pero sentirán todavía la baja actividad interna y el poco impulso de la obra pública. También este segmento está siendo impactado por la amenaza importadora, con la entrada de productos importados desde países limítrofes u otros destinos. Algunas de las medidas recientes de desburocratización apuntan a este segmento: cambios en el procedimiento para la importación de alimentos (decreto 25/2025) o la modificación de exigencias sanitarias (Resolución SENASA180/2025). En tanto, hay perspectivas ambiguas en las actividades intensivas en insumos industriales y en las intensivas en ingeniería.

Ambas se podrían ver favorecidas por el abaratamiento de la importación de insumos y tecnología, pero al mismo tiempo son sectores que enfrentan adversas condiciones internacionales, por el contexto de suba de aranceles y el impacto de la devaluación en Brasil, que potencia todavía más los impactos de la apreciación del peso. Con excepción de las actividades orientadas al petróleo y gas, se trata de sectores muy sensibles a la apertura y en los cuales hubo medidas sectoriales que alientan las importaciones. Algunos ejemplos son la modificación de normativas de seguridad eléctrica (Resolución 61/2024 del Ministerio modificaciones de o Economía), eliminación de reglamentos técnicos en diversos rubros de equipamiento y transporte (bicicletas). Sobresale también la apertura en la industria automotriz, con la rebaja de impuestos internos, la instauración de un cupo para la entrada de vehículos eléctricos e híbridos libres de aranceles o la desregulación de requisitos para la homologación de autopartes y vehículos importados (Decreto196/2025).

Finalmente, las expectativas más adversas están en las industrias intensivas en mano de obra que además de sentir con mayor intensidad la suba del costo salarial en dólares, enfrentan un particular exposición dólares a la apertura con medidas de desregulación.

La Resolución 49/2024 del Ministerio de Economía derogó la necesidad de contar con una Declaración Jurada de Composición de Producto, las Resoluciones 156 y 159 de la Secretaría de Industria y Comercio de 2024 eliminaron los controles aduaneros para la verificación del cumplimiento de los reglamentos técnicos de confección y calzado, la Resolución General 5582/2024 de AFIP y, recientemente el Ministro de Economía anunció la intención de reducir aranceles a los productos del sector.

Como vemos, las perspectivas de la industria están teñidas por la fuerte presión competitiva en un escenario cambiario hostil. Si bien trabajar en la agenda de costos era una cuestión necesaria, la falta de medidas compensatorias y que predominen comportamientos defensivos en lugar de ofensivos, muestran los riesgos que deja para el entramado productivo un shock abrupto, como el actual. Si, en lugar de este escenario, se presentara otro de tipo coordinado o planificado, como lo sería, por ejemplo, un proceso de apertura al calor de un acuerdo comercial con plazos planificados y negociaciones sectoriales, un tipo de cambio real competitivo y políticas de reconversión productiva, otras serían las perspectivas del sector productivo.

*Análisis realizado en marzo 2025