{kind=link}

Están presente en toda nuestra vida cotidiana, son componentes esenciales en la mayoría de nuestros dispositivos electrónicos cotidianos: smartphones, computadoras, automóviles, electrodomésticos inteligentes, y equipos médicos. Su función es procesar información y controlar funciones, haciendo posible la comunicación, el entretenimiento, el transporte y la atención médica moderna. Pero conforme a su constante y progresiva demanda, y a los costos y capacidades de producción, aumenta en el mundo escasez de producción. Por nombrar algunos ejemplos, un smartphone puede requerir entre 1200 a 2000 chips. Una computadora 500 a 1,000, un automóvil de 1,000 a 3,000 chips. De ahí la disputa global por controlar su mercado.

En ese sentido el reciente anuncio de TSMC en invertir más de 100 Billions USD en Estados Unidos (David Shepardson y Steve Holland, Reuters, 2025), encendió las hipótesis de que hay detrás de este anuncio. Es llamativo sobre todo teniendo en cuenta que algunos años atrás la empresa taiwanesa ya había apostado por el territorio Norteamericano, teniendo malas respuestas (Juan Carlos López, Xataka, 2023) ¿El motivo? Básicamente la cultura laboral yankee no estaba preparada para este tipo de industria manufacturera.

La empresa taiwanesa TSMC concentra el 54% de la producción mundial de chips semiconductores, los destaca una tecnología especial en el corte (su “fórmula secreta») de los chips y su gran capacidad de producción en volumen (Ver más en Rupert Wingfield-Hayes, BBC, 2023).

Además, recientemente Apple que fue el principal consumidor de la industria en los últimos años ahora apuesta a convertirse a productor, invirtiendo nada más que 500 bilions en Estados Unidos (Apple will spend more than $500 billion in the U.S. over the next four years, Apple, 2025).

Las especulaciones de un posible conflicto Estados Unidos con China, aliándose con Taiwán y el gesto de Trump con Ucrania para estar en buenos términos con Putin, nos hace preguntar qué rol cumple la producción de este producto en nuestro tiempo y por qué es tan importante. Con todas las demandas y ventajas que supone la producción de chips semiconductores actualmente, los países buscan desarrollar su propia manufactura para reducir dependencia.

¿Cómo se compone un microchip?

Para poner en perspectiva, conforme a la demanda que hay actualmente de chips semiconductores existe escasez de producción. Por nombrar algunos ejemplos, un smartphone puede requerir entre 1200 a 2000 chips. Una computadora 500 a 1,000, un automóvil de 1,000 a 3,000 chips (esos chips son combinaciones de transistores que se fabrican a partir de materiales semiconductores).

En el caso de el uso de Inteligencia Artificial -tan en tendencia actualmente- se espera que el mercado de semiconductores para IA crezca a una tasa compuesta anual (CAGR) de aproximadamente 30% entre 2025 y 2027, alcanzado un mercado de aproximadamente $35,9 mil millones para 2027. Las principales industrias que impulsan la demanda son la i) automotriz para sistemas de conducción autónoma, ii) salud en diagnósticos y análisis de datos, iii) finanzas para análisis predictivo y detección de fraudes, iv) tecnologías de la Información para análisis de datos y ciberseguridad, v) Militares: Son esenciales para el control estratégico militar y civil.

Respecto a su composición, un chip o microchip es un conjunto de circuitos electrónicos en una pequeña porción de silicio. El silicio es un elemento químico común que se encuentra en la arena y funciona como un semiconductor de conductividad eléctrica entre metales como el cobre y aislantes como el vidrio (¿Qué es un chip de computadora?, Amazon Web Service).

En el chip, los transistores funcionan como pequeños transmisores eléctricos que pueden encender o apagar la cadena (The basics of microchips – Everything you need to know about microchips – the foundation of the digital world).

En el proceso de creación los lingotes de silicio monocristalino se extraen al fundir y refinar arena. Estos lingotes tienen una pureza cercana al 100%. Los lingotes cortan en chips del grosor de una oblea que luego se limpian, pulen y recubren con una capa de dióxido de silicio. A continuación, se agrega una capa adicional de químicos fotorresistentes sobre las obleas de silicio para mejorar la sensibilidad a la luz. Es necesario tomar las máximas preocupaciones para garantizar que no haya contaminación por polvo u otras sustancias extrañas durante la ejecución de este proceso. Una vez que los chips de silicio básicos están listos, se graban en ellos los circuitos electrónicos.

La industria de los microprocesadores

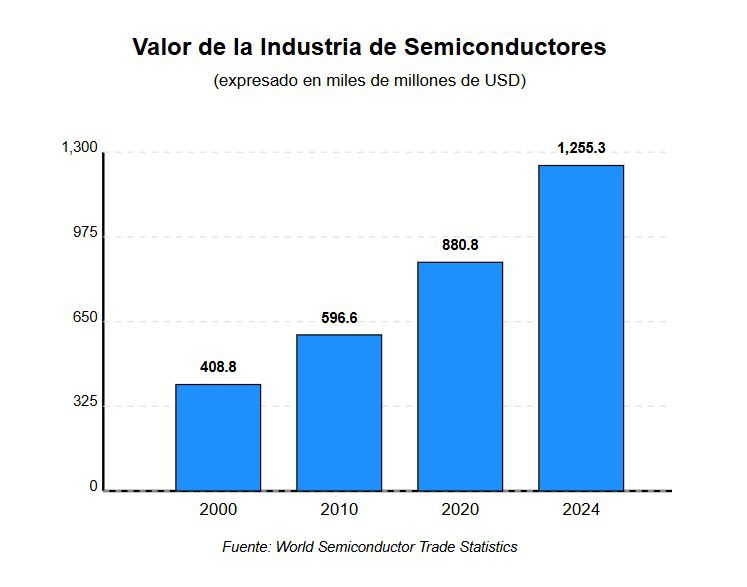

En los últimos años la industria triplicó su valor en el mercado con una tendencia ascendente que sólo pareciera crecer (Gráfico 1).

Gráfico 1

Fuente: World Semiconductor Trade Statistics

Según estudios de McKinsey, se estima que el valor del mercado de los semiconductores será de 1 trillion usd para el final de la década (Ondrej Burkacky, Julia Dragon, y Nikolaus Lehmann, McKinsey & Company 2022).

Los principales productores del mercado son TSMC, Intel y Samsung. Como mencionamos previamente la compañía taiwanesa TSMC lidera esta industria con una cuota de mercado aproximada del 54%. La empresa estadounidense Intel y la surcoreana Samsung la siguen a mucha distancia con una cuota cada una de ellas que se mueve en la órbita del 12 al 15%. Tras ellas, ambas con un 7% de cuota, se posicionan la taiwanesa UMC y la estadounidense GlobalFoundries, y les pisa los talones la empresa china SMIC, con una cuota de mercado aproximada del 5%.

Actualmente, la producción de chips se concentra en tres empresas que dominan la fabricación, estas son TSMC, Samsung e Intel. Es importante señalar que las dos últimas, Samsung e Intel, se dedican principalmente a abastecer la demanda de sus propios productos, lo que deja a TSMC con la mayor parte de los pedidos de chips en el mundo; algunos de sus clientes son Apple, NVIDIA, Microsoft y Qualcomm, así como todos los principales fabricantes de equipos de red: Cisco, Nokia y Ericsson, entre otros.

Si bien no es la principal productora, Nvidia es la empresa más valiosa del mercado. Esto es porque no sólo produce chips sino que también comercializa productos de hardware (Gráfico 2)

Gráfico 2

Notas: Valores en miles de millones de USD (B); Ingresos y beneficio neto corresponden a los últimos doce meses (TTM); Retorno total acumulado durante el último año

Fuente: Daniel Liberto, 10 Biggest Semiconductor Companies, Investopedia, 2024

Los principales contextos regulatorios

En agosto de 2022, EE. UU. aprobó la Ley CHIPS y Ciencia, que proporciona alrededor de $280 mil millones en nuevos fondos para la investigación y fabricación doméstica de semiconductores, $39 mil millones en subvenciones para la fabricación y créditos fiscales del 25% para la construcción. También incluye una disposición que prohíbe a los receptores de fondos CHIPS expandir la capacidad de fabricación de semiconductores materiales en países extranjeros de preocupación durante diez años y restringe a los receptores de ciertos esfuerzos de investigación conjunta o concesiones de licencias tecnológicas con entidades extranjeras de preocupación.

En mayo de 2023, el gobierno del Reino Unido anunció planes para ofrecer a las compañías de chips hasta £1 mil millones ($1.21 mil millones).

En julio de 2023, la Unión Europea aprobó su Ley de Chips, que apunta a duplicar la cuota de mercado global de la UE del 10% al menos al 20% para 2030 mediante inversiones estimadas en €43 mil millones ($45.3 mil millones). Este plan incluye inversiones en tecnologías de próxima generación y el acceso a herramientas de diseño y líneas piloto para prototipado y pruebas de chips avanzados. También se implementarán procedimientos de certificación para garantizar que los chips sean energéticamente eficientes y confiables, lo que es esencial para aplicaciones críticas.

Además, el Chips Act propone un marco más amigable para los inversores, facilitando la creación de instalaciones de fabricación en Europa y brindando apoyo a start-ups, scale-ups y PYMEs en su acceso a financiamiento. La iniciativa busca fomentar habilidades e innovación en microelectrónica, y establecer asociaciones internacionales con países afines para anticipar y responder a crisis en el suministro de semiconductores, garantizando así un futuro sostenible y competitivo para la industria europea.

En tanto en nuestra región, en agosto de 2024 el Senado de Brasil aprobó el “Programa de semiconductores de Brasil” (PL 13/2024) que busca impulsar la producción nacional a través de mayores inversiones en I+D, modernización de infraestructuras y una simplificación del marco regulatorio. Extendiendo los incentivos fiscales (Padis) hasta 2073 y agilizando los trámites. Actualmente, las empresas brasileñas de semiconductores generan alrededor de 86 M USD y emplean directamente a 2.500 personas, enfocándose principalmente en el mercado interno. Se espera que Brasil Semicon incremente significativamente estas cifras, impulsando las exportaciones y posicionando a Brasil como proveedor preferente, particularmente en etapas como el encapsulado y las pruebas de chips. El éxito del programa dependerá de una implementación rápida y eficiente en los próximos seis meses.

Fuentes: Lenore Elle Hawkins, Global Chip Race: Everything Investors Need to Know, Nasdaq, 2023 ; Justin Badlam, Stephen Clark, Suhrid Gajendragadkar, Adi Kumar, Sara O’Rourke, Dale Swartz, The CHIPS and Science Act: Here’s what’s in it, McKinsey & company, 2023 ; The European Chips Act ; Senate Approves Brazil Semiconductors Program .

Ahora bien ¿Qué está pasando en la región Latam con la producción de chips semiconductores? ¿Es factible la misma?

El desarrollo de una industria de semiconductores en la región es compleja dadas las altísimas barreras de entrada a este mercado. La inversión requerida para competir en el mercado global es muy alta, como lo evidencia la inversión de Intel en Israel: una inyección de capital de US$25 mil millones, complementada por generosos incentivos gubernamentales por US$3.2 mil millones (Doloresz Katanich, Euronews, 2023). Esta realidad sitúa a la región en una posición estructuralmente desventajosa, con una capacidad productiva insuficiente para competir en la fabricación masiva de chips de vanguardia. Además, nuestra ubicación geográfica impone una desventaja logística significativa al dificultar el abastecimiento eficiente de los principales centros de consumo.

No obstante, la creciente atomización de la cadena de suministro global, exacerbada por las tensiones geopolíticas y las disputas comerciales, genera nichos de oportunidad, aunque limitados, para la región. La voraz demanda de semiconductores, particularmente en sectores estratégicos como la ciberseguridad, la protección de datos y la automatización industrial, permite vislumbrar la posibilidad de desarrollar una capacidad de abastecimiento regional. Esta estrategia, sin embargo, no se basa en una competencia frontal con los gigantes asiáticos o estadounidenses en la producción a gran escala, sino en un enfoque más pragmático. Se trata de enfocarse en la especialización en la fabricación de componentes específicos, las etapas de ensamblaje y prueba, y el desarrollo de tecnologías complementarias.

Para capitalizar estas oportunidades, se requiere una estrategia integral y articulada. Esto implica, de manera imperativa, la formación de un capital humano altamente especializado —un recurso actualmente escaso en la región—; la implementación de políticas públicas e incentivos gubernamentales atractivos para atraer la inversión extranjera directa (IED); y la sinergia entre el sector público, el sector privado, las instituciones académicas y los centros de investigación. La creación de ecosistemas tecnológicos dinámicos y el fomento activo de la innovación se presentan como catalizadores indispensables para impulsar este desarrollo.

Por su parte, Brasil está impulsando una ambiciosa iniciativa para convertirse en el principal exportador de chips semiconductores de Sudamérica. En agosto de 2024 el Senado aprobó el “Programa de semiconductores de Brasil” (PL 13/2024) que busca impulsar la producción nacional a través de mayores inversiones en I+D, modernización de infraestructuras y una simplificación del marco regulatorio. Extendiendo los incentivos fiscales (Padis) hasta 2073 y agilizando los trámites. Actualmente, las empresas brasileñas de semiconductores generan alrededor de 86 M USD y emplean directamente a 2.500 personas, enfocándose principalmente en el mercado interno. Se espera que Brasil Semicon incremente significativamente estas cifras, impulsando las exportaciones y posicionando a Brasil como proveedor preferente, particularmente en etapas como el encapsulado y las pruebas de chips. El éxito del programa dependerá de una implementación rápida y eficiente en los próximos seis meses.

Zilia Technologies liderará este esfuerzo con una inversión de aproximadamente US$126 millones (US$92 millones para expansión de la producción y US$34 millones para I+D), buscando lanzar nuevas memorias y discos de estado sólido.

La decisión de re-estatizar Ceitec, la empresa pública de semiconductores, y el lanzamiento del Programa Brasil Semiconductores, con incentivos económicos, reflejan la apuesta estratégica de Brasil por este sector. El gobierno busca posicionar al país en el mercado internacional, incluso explorando alianzas con Estados Unidos y manteniendo la puerta abierta a la colaboración con China. Este interés se basa en la importancia estratégica de los semiconductores para diversas industrias y en la escasez mundial reciente como mencionamos (Nicolás Retamar, Agencia de Noticias Científicas de la UNQ, 2023).

La creciente tensión geopolítica y el auge de la industria de semiconductores reconfiguran el panorama de oportunidades para Argentina y la región. Una lectura estratégica de esta nueva realidad global, combinada con una preparación proactiva, será esencial para asegurar una inserción exitosa en un sector fundamental para las economías del siglo XXI.