{kind=link}

")

Argentina se enfrenta a una paradoja productiva. A pesar de poseer abundantes recursos naturales, capacidades industriales instaladas, una red científica destacada y ventajas agroecológicas únicas, ha ido perdiendo terreno frente a países vecinos en sectores estratégicos que combinan potencial exportador, generación de empleo y desarrollo territorial. Esta nota aborda seis casos paradigmáticos: minería, carne bovina, vino, celulosa/papel/cartón, cerezas y pesca. En todos ellos, los datos muestran un país que desaprovecha oportunidades exportadora clave para su desarrollo. Los datos de diversas infografías que la cuenta @arg_entinaendatos presentó sobre seis sectores «sub aprovechados» nos sirven de disparadores para presentar la cuestión.

Minería: el gigante dormido

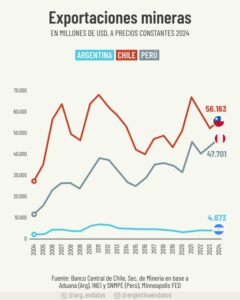

Como bien decimos desde hace tiempo, el potencial de la minería argentina es enorme. En 2024, Argentina exportó apenas USD 4.673 millones en productos mineros, mientras Chile superó los USD 56.000 millones y Perú los USD 47.700 millones, según el análisis de @arg_endatos a precios constantes. Esto representa solo el 1% del PBI argentino, mientras que en Chile y Perú ronda el 10%.

El Plan Estratégico Minero (PEDMA) proyecta que para 2030 las exportaciones podrían alcanzar los USD 12.000 millones, triplicando el nivel actual, sobre todo gracias al litio, el cobre y el oro, pero el potencial podría ser de 10 veces más.

Realidad productiva/exportadora actual: Pese a este potencial, la realidad actual muestra una Argentina que, si bien avanza en proyectos de litio en el «triángulo del litio» (Jujuy, Salta y Catamarca), enfrenta desafíos para la plena reactivación de grandes yacimientos de cobre y oro. Medios especializados y económicos suelen destacar la intermitencia en los permisos, la fluctuación en las regulaciones fiscales y la resistencia local en algunas provincias, factores que demoran la materialización de inversiones multimillonarias y la consolidación de Argentina como un actor global relevante en estos metales, más allá del litio. Proyectos de cobre como El Pachón o Josemaría, que son vitales para la demanda global de energías renovables, aún esperan un marco más claro y predecible para escalar su producción y exportación.

Para despertar este gigante, es fundamental reducir la incertidumbre jurídica, acelerar las aprobaciones ambientales bajo estándares internacionales rigurosos y asociar a las provincias en cadenas de valor que integren centros tecnológicos y proveedores locales.

Minería y Desarrollo: una oportunidad para rebalancear a la Argentina

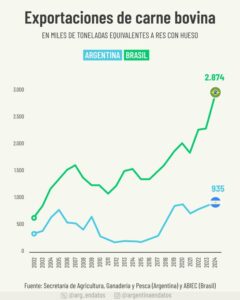

Carne bovina: de potencia a rezago

En 2024, Brasil exportó 2.874 mil toneladas de carne bovina, mientras Argentina apenas alcanzó las 935 mil, según datos oficiales del Ministerio de Agricultura (MAGyP) y la ABIEC. En gran parte consecuencia de las restricciones a las exportaciones impuestas, desde 2006 en adelante, que provocaron un estancamiento productivo y una caída del stock ganadero que lentamente vuelve a recuperarse. Tal como se enfatizó en una entrevista a Hugo Carassai «Las retenciones y cupos terminan castigando a toda la cadena de valor… no hay otra que exportar más y mejor para crecer».

Realidad productiva/exportadora actual: En la actualidad, el sector cárnico argentino se encuentra en una encrucijada. Si bien ha habido períodos de mayor apertura a las exportaciones, la sombra de posibles restricciones futuras sigue latente, afectando la planificación a largo plazo de los productores. Hay una frustración del sector por la imposibilidad de consolidar mercados de alto valor, particularmente en Asia, donde la demanda de cortes premium es creciente. A pesar de contar con una genética reconocida mundialmente y un sistema de pastoreo que le da un valor diferencial, Argentina lucha por superar las barreras internas que impiden un crecimiento sostenido de su stock ganadero y una oferta exportable consistente que le permita competir de igual a igual con potencias como Brasil o EE. UU.

Propuesta: Es imperativo eliminar las trabas cuantitativas, invertir en sanidad y genética animal, diversificar los cortes exportables y coordinar políticas fiscales que no desincentiven la inversión ganadera.

Más allá del asado: La carne argentina, un vector estratégico para el desarrollo productivo

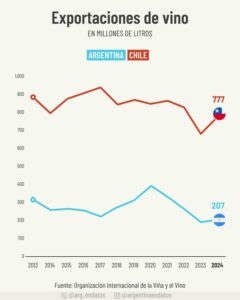

Vino: producción con historia, exportación sin rumbo

Argentina es el 5.º productor mundial de vino, con una industria de fuerte arraigo cultural, calidad reconocida y clima favorable. Sin embargo, en 2024 exportó solo 207 millones de litros, frente a los 777 millones de litros de Chile, que se posiciona como el 4º exportador mundial. Este bajo nivel exportador se vincula con una estructura fragmentada y poca articulación comercial.

El vino argentino debe enfocarse más en valor agregado, identidad regional y marca país

Realidad productiva/exportadora actual: Hoy, la industria vitivinícola argentina, aunque reconocida por sus Malbec y otras cepas de alta calidad, enfrenta una constante lucha por ganar cuota de mercado en el ámbito internacional más allá de su nicho tradicional. El desafío es la rentabilidad exportadora, afectada por la inflación interna, los costos logísticos y la competencia de países que tienen acuerdos comerciales más favorables. La estrategia actual se centra en la búsqueda de mercados de nicho y la diferenciación por calidad, pero el volumen exportado aún no refleja el tamaño y la capacidad productiva del país, lo que sugiere una oportunidad desaprovechada para posicionar una mayor diversidad de vinos argentinos en el mundo.

Propuesta: Se debe fortalecer el PeVI 2030, impulsar la exportación de vinos embotellados con Denominación de Origen (DO) y sellos de origen, y ampliar la participación en ferias y acuerdos comerciales estratégicos.

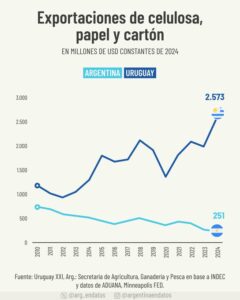

Celulosa, papel y cartón: el modelo uruguayo como espejo

El complejo forestal exportó en 2024 un total de 739 millones de dólares, marcando así un crecimiento interanual del 18%. El 44% del valor exportado correspondió a productos celulósico-papeleros; otro 37% al sector maderero. Desde el punto de vista territorial, la producción forestal con fines industriales se concentra principalmente en Misiones, Corrientes y Entre Ríos. También se destacan zonas productoras en las provincias de Chaco y Formosa.

Pero la diferencia con Uruguay es abismal. En 2024, Uruguay exportó USD 2.573 millones en celulosa y derivados. Mientras Uruguay diseñó un modelo público-privado con marcos legales estables, Argentina mantuvo una política errática y con conflictos ambientales sin resolver.

«Uruguay, Brasil y Chile desarrollaron el sector forestal como política de Estado. En Argentina, el estancamiento es evidente desde 2008»

Realidad productiva/exportadora actual: La realidad argentina en el sector forestoindustrial es la de una potencialidad latente que rara vez se concreta en grandes proyectos de inversión. A diferencia de sus vecinos, que han logrado atraer capitales para construir megaplantas de celulosa, Argentina sigue con una capacidad instalada muy por debajo de su potencial forestal. Es clara la necesidad de incentivar la reforestación y, sobre todo, de garantizar un marco jurídico y ambiental claro para que las inversiones en plantas de celulosa de escala mundial se materialicen. La falta de una política de estado sostenida en el tiempo ha impedido que el país aproveche sus vastas extensiones aptas para la forestación y la posterior industrialización de la madera en productos de alto valor exportable.

Propuesta: Es crucial reactivar las plantaciones forestales en el NEA y NOA con estándares FSC, instalar plantas industriales modernas y generar corredores logísticos sostenibles.

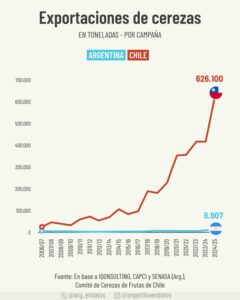

Cerezas: el abismo exportador con Chile

A pesar de compartir condiciones agroclimáticas similares, el contraste en la campaña 2024/25 es impactante: Chile exportó 626 mil toneladas de cerezas, mientras Argentina solo 8.900 toneladas. Chile supo aprovechar acuerdos con China, invertir en tecnología postcosecha y posicionar su fruta en el Año Nuevo chino. Argentina, en cambio, enfrenta aranceles, falta de escala y cuellos de botella logísticos.

Storni: «Las cerezas pueden ser para la Patagonia lo que es la soja para la Pampa húmeda»

Realidad productiva/exportadora actual: La situación actual de la cereza argentina, a pesar de sus ventajas agroclimáticas en la Patagonia y Cuyo, se caracteriza por una producción atomizada y una limitada capacidad de alcanzar los mercados internacionales de mayor valor y volumen. Los desafíos que enfrentan los productores van desde la escasez de mano de obra y los altos costos logísticos hasta la falta de infraestructura de frío y transporte aéreo adecuada para competir con la frescura y el volumen de la oferta chilena en el mercado asiático. La ventana de oportunidad del Año Nuevo chino, que Chile capitaliza con maestría, es una meta aún lejana para la mayoría de los productores argentinos, que luchan por consolidar volúmenes que justifiquen las exigencias de los mercados de exportación.

Propuesta: Urge firmar acuerdos fitosanitarios y comerciales con China, apoyar a consorcios regionales exportadores y escalar la infraestructura de frío y transporte.

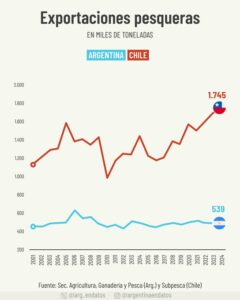

Pesca: riqueza subutilizada

El complejo pesquero encabezó en 2024 las exportaciones de las economías regionales, con un total de 2.007 millones de dólares, lo que representa un crecimiento del 12,9% interanual. Los principales destinos de este complejo fueron España, China y Estados Unidos. El 72,6% del valor exportado correspondió a crustáceos y moluscos, destacándose los langostinos patagónicos y calamares illex. En tanto, los pescados congelados, como la merluza hubbsi, explicaron otro 25,6% del total. Desde el punto de vista territorial, la actividad pesquera se concentra mayormente en la región patagónica, en particular, Chubut lidera las capturas de langostinos, mientras que Mar del Plata es el principal polo de procesamiento y embarque de merluza.

Ahora bien, el mismo año Chile genero USD 8.817. Los trasandinos exportaron 1.745 mil toneladas de productos pesqueros (mayormente salmón), mientras Argentina apenas alcanzó las 539 mil toneladas, centradas en langostino y merluza. El complejo pesquero argentino generó USD 2.007 millones, frente a los USD 8.817 millones de Chile. Paradójicamente, Argentina importa salmón chileno por USD 45 millones anuales.

La industria pesquera argentina podría superar los USD 2.500 millones si se diversifica y tecnifica

Realidad productiva/exportadora actual: La riqueza pesquera de Argentina, concentrada principalmente en especies como el langostino y la merluza, sigue subutilizada y con un gran potencial de diversificación.

Actualmente, los desafíos incluyen la gestión sostenible de los caladeros para evitar la sobreexplotación y la necesidad de una mayor industrialización en tierra que genere valor agregado y empleo en las comunidades costeras. Se plantea necesidad de impulsar la acuicultura, la modernización de la flota y la lucha contra la pesca ilegal, que resta recursos al país. La paradoja de importar salmón chileno, cuando Argentina posee un vasto litoral marítimo y condiciones para desarrollar la acuicultura, subraya la falta de una estrategia integral que permita maximizar el aprovechamiento de este recurso.

Propuesta: Es esencial promover la acuicultura sustentable (por ejemplo, trucha en la Patagonia), controlar la pesca ilegal y expandir las plantas de procesamiento en origen.

Conclusión: Exportar más y mejor, con desarrollo nacional

Estos seis casos evidencian un patrón común: Argentina tiene los recursos y el conocimiento, pero no logra traducirlos en valor agregado, divisas y empleo. Esto es impedido por políticas erráticas, falta de planificación, problemas logísticos y trabas regulatorias.

Exportar es imprescindible para generar divisas, bajar la pobreza y financiar la transformación productiva del país. Como señaló el especialista Juan Carlos Hallak en su entrevista a Visión Desarollista, enfocar la producción a la exportación es clave para el desarrollo de Argentina porque, a diferencia de las políticas de sustitución de importaciones del pasado que priorizaban el mercado interno y la protección comercial, una orientación exportadora, ya incluso desde el principio, es fundamental para competir globalmente. Sobre todo Hallak argumenta que esta estrategia es crucial para resolver la restricción externa crónica del país, un problema que históricamente ha limitado su crecimiento, y para asegurar el bienestar social y la equidad de la población en el actual contexto de globalización.

Desde una visión desarrollista, se trata de construir una estrategia exportadora con visión de cadena de valor, innovación, inversión y equidad territorial. La oportunidad está en estos seis sectores que tomamos del análisis de @arg_endatos como ejemplos notorios de «subproducción/exportación» pero por supuesto en muchos más, como la miel, olivas, peras y manzanas, yerba mate, limón pero incluso también industriales como el caso del sector de equipamiento médico como fundamenta el investigador Darío Vásquez. Los sectores están, es clave ahora consensuar (la política y los sectores) y orientar (el Estado) una estrategia exportadora y mantener ese rumbo más allá de los cambios de gobierno.