{kind=link}

, principal yacimiento de \"tierras raras\" del mundo (Foto: Reuters)")

El término «tierras raras» no significa que estos elementos sean escasos en la corteza terrestre, sino que pertenecen a un grupo poco común de elementos químicos que durante mucho tiempo fueron difíciles de aislar. Son un conjunto de 17 elementos metálicos: el itrio (Y), el escandio (Sc) y los 15 elementos conocidos como lantánidos (lantano, cerio, praseodimio, neodimio, etc.), que ocupan los números atómicos 57 al 71 en la tabla periódica. Comparten propiedades particulares, como un alto magnetismo, conductividad eléctrica, luminiscencia (al brillar en ciertos compuestos) y resistencia a temperaturas extremas

Las tierras raras no son raras en cuanto a su presencia: se encuentran distribuidas en muchas regiones del mundo. El problema es que típicamente aparecen en bajas concentraciones y mezcladas con otros minerales, por lo que su extracción y separación resulta compleja y costosa. Requieren procesos mineros y químicos intensivos (por ejemplo, múltiples aplicaciones de ácidos para obtener óxidos purificados) que implican altos costos económicos y ambientales. De hecho, el precio de algunos óxidos de tierras raras ronda apenas US$400 a US$2.000 por tonelada, con concentraciones en la mena muy bajas (entre 0,4% y 1,5%, similares a las del oro en roca). Esto contrasta con el valor del oro, que supera los US$3.500 por onza (33 gramos), haciendo que extraer tierras raras sea mucho menos lucrativo en comparación. Por estas razones históricamente no se explotaron masivamente, a menos que existieran condiciones económicas muy favorables.

¿Por qué son importantes y para qué se usan?

Las tierras raras son indispensables para las nuevas tecnologías y la industria moderna. Desde mediados del siglo XX su uso se volvió crítico: por ejemplo, permitieron el desarrollo de la televisión en color y hoy están presentes en las pantallas digitales de celulares y televisores. Añadidas en aleaciones metálicas, ayudan a controlar la temperatura en reactores nucleares y a mejorar la calidad del acero, y son componentes esenciales de grandes imanes utilizados en equipos de resonancia magnética, en motores eléctricos y en turbinas eólicas. También se emplean en sistemas de diagnóstico médico, en una amplia gama de dispositivos electrónicos de consumo y, atención, en elementos de defensa militar.

Distribución estimada de los usos finales de los elementos de tierras raras por sector:

Los imanes de alto rendimiento (necesarios en motores eléctricos, generadores eólicos y discos duros) representan cerca de un tercio de la demanda total. Otros usos destacados son en catalizadores industriales (por ejemplo, en la refinación de petróleo), aplicaciones de pulido de lentes y componentes electrónicos, fabricación de baterías recargables, producción de vidrios especializados y aleaciones metalúrgicas avanzadas, entre otros.

Algunos ejemplos de elementos de tierras raras y sus aplicaciones principales en la industria y la tecnología:

-

Neodimio (Nd): se emplea en imanes de alta potencia para motores eléctricos (vehículos híbridos y eléctricos) y turbinas eólicas. Gracias a estos imanes de neodimio, los motores pueden ser más pequeños y eficientes, y los generadores eólicos más potentes.

-

Lantano (La): mejora la calidad del vidrio en lentes de cámaras y telescopios, permitiendo imágenes más nítidas. También se utiliza en aleaciones especiales y en catalizadores para refinar petróleo, aumentando el octanaje de las naftas.

-

Europio (Eu): es fundamental para lograr los colores en pantallas LED y en lámparas fluorescentes, Sus compuestos fosforescentes generan el color rojo en monitores y televisores, y son vitales en la iluminación de bajo consumo.

-

Disprosio (Dy): se añade a imanes permanentes para reforzar su resistencia magnética a altas temperaturas. Esto es importante en motores y generadores que operan en condiciones extremas, evitando la pérdida de magnetismo con el calor.

En el campo de la defensa, muchos de estos materiales resultan insustituibles. Por ejemplo, el neodimio también es clave en los sistemas de guía de misiles, el samario se emplea en radares militares avanzados, y el erbio se utiliza en fibras ópticas para comunicaciones seguras. Un solo avión caza F-35 contiene alrededor de 400 kg de tierras raras, un submarino nuclear clase Virginia requiere más de 4.000 kg, y también están presentes en misiles guiados y satélites. Sin estos elementos, sería imposible sostener la actual Revolución Tecnológica y Energética: la electrónica de consumo, la electromovilidad (autos eléctricos), las energías renovables e incluso la industria aeroespacial y militar dependen de ellos. En resumen, las tierras raras son una pieza fundamental en la cadena de suministro de la tecnología moderna.

La disputa geopolítica por las tierras raras

Debido a su importancia estratégica, las tierras raras están en el centro de una disputa geopolítica global. Actualmente, China domina la producción y el procesamiento de estos elementos en el mundo. Aproximadamente entre el 60% y 70% de las tierras raras que se producen anualmente provienen de China, y más del 85-90% del refinamiento mundial (separación química y obtención de óxidos puros) ocurre también en territorio chino. Esta posición cuasi monopólica le ha dado a China un poder de mercado enorme, que no ha dudado en usar con fines políticos: Pekín ha utilizado las tierras raras como herramienta de presión diplomática en disputas internacionales, por ejemplo vetando exportaciones a Japón en 2010 durante un conflicto territorial, o restringiendo ventas a EE.UU. en 2019 en medio de la guerra comercial.

La dependencia mundial de un solo proveedor genera preocupación. En 2021, por ejemplo, un 98% de las tierras raras que utilizó la Unión Europea fueron importadas desde China. Temer quedar “rehén” de un puñado de países proveedores de estos recursos estratégicos es una situación de seguridad nacional para las grandes potencias.

En el caso de Estados Unidos, ya en 2020, el entonces presidente Donald Trump declaró una emergencia nacional sobre el suministro de tierras raras y autorizó financiar proyectos mineros domésticos. El Departamento de Defensa de EE.UU. ha invertido cientos de millones de dólares en empresas como MP Materials (que opera la mina Mountain Pass en California) y en asociaciones con Lynas (compañía australiana líder), buscando recrear una cadena de suministro propia fuera del control chino. En paralelo, países aliados como Australia, Canadá y Brasil también están fortaleciendo sus capacidades de extracción y procesamiento.

Una de las tácticas de Occidente es la política de “friendshoring”: es decir, trasladar la cadena de suministro hacia países amigos o aliados para disminuir riesgos EE.UU. promueve acuerdos de cooperación en minerales críticos con gobiernos afines y, a la vez, incentiva la producción interna. Sin embargo, reconstruir esta cadena no es tarea fácil: los proyectos nuevos de minería y refinación de tierras raras enfrentan inversiones con altos costos, largos tiempos de desarrollo, complejidades técnicas y estrictas normas ambientales en países democráticos. A corto plazo, el escenario muestra que la rivalidad entre Estados Unidos y China por el control de estos recursos seguirá intensificándose, con efectos colaterales en otros países. La gran incógnita es si será posible construir cadenas de suministro diversificadas, sostenibles y estables, o si el mundo continuará dependiendo de unos pocos productores dominantes. De la respuesta depende en buena medida el rumbo de la transición energética y la revolución tecnológica en curso con su impacto directo en el liderazgo militar.

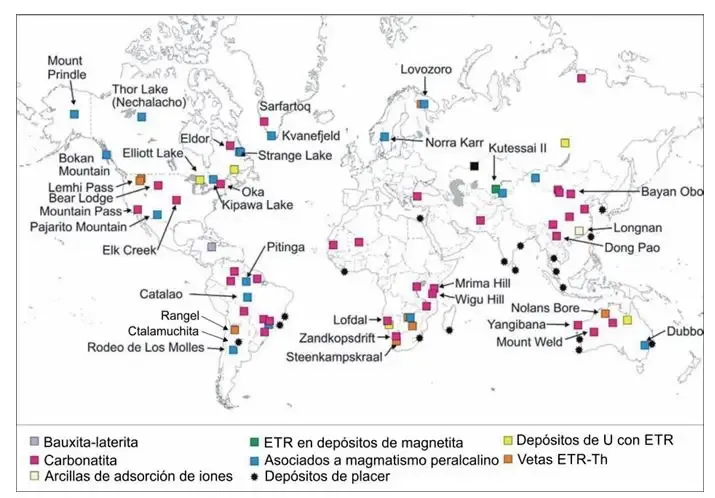

Principales reservas y productores en el mundo

China posee las mayores reservas conocidas, estimadas en 44 millones de toneladas pero aunque hoy marque notoriamente el pulso del mercado, no es el único país con tierras raras. Grandes reservas de estos elementos se encuentran repartidas en distintos continentes. Brasil con alrededor de 21 millones es el segundo con diferencia. En conjunto, China y Brasil concentran casi la mitad de las reservas mundiales. Otros países con depósitos significativos son Vietnam (que alberga cerca del 19% de las reservas globales estimadas), Rusia, India (alrededor del 6%) y Australia (cerca del 4%)- En África también existen yacimientos importantes, por ejemplo en países como Sudáfrica o Tanzania, aunque aún subexplorados.

En cuanto a la producción minera, la hegemonía china es clara pero comienza a haber movimiento en otros frentes. Además de China (cuya mina Bayan Obo, en Mongolia Interior, por sí sola aporta casi un tercio de la producción mundial), se destacan en los últimos años productores como Estados Unidos, Australia y Myanmar, que han incrementado su extracción. Estados Unidos reactivó su producción en Mountain Pass (California) y envía el concentrado a separarse al extranjero, mientras Australia produce y refina parcialmente a través de Lynas Corp. Birmania (Myanmar) se ha convertido silenciosamente en un gran proveedor de tierras raras de tipo pesado, exportando materia prima a China para su refinación. Aún así, ningún país individual se acerca a la escala de China en toda la cadena de valor.

Cabe notar que tener grandes reservas no siempre se traduce en producción inmediata. Por ejemplo, Vietnam y Brasil (segundo y tercer país en recursos potenciales) todavía producen poco comparado con su enorme potencial. Las razones suelen ser la falta de inversiones, infraestructura insuficiente o consideraciones ambientales. En la práctica, casi todo el refinado (oxidados y metales listos para la industria) se realiza en instalaciones chinas, incluso con mineral extraído fuera de China. Esto implica que muchos países exportan concentrados de tierras raras a China para su procesamiento final, lo que deja a Pekín en el rol de “fábrica mundial” de estos insumos críticos.

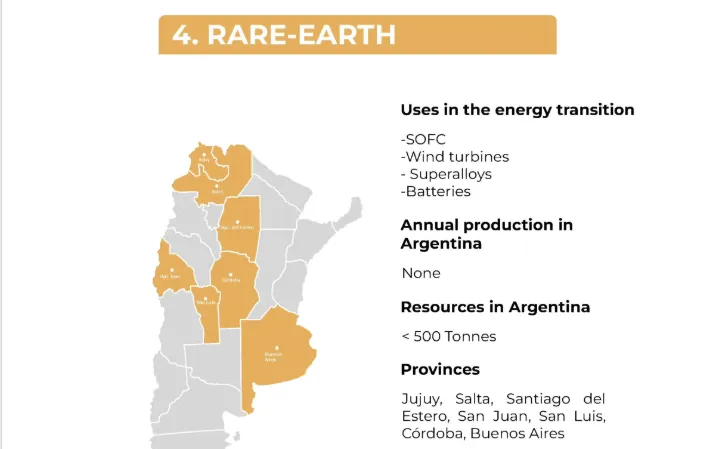

El potencial de Argentina

En este panorama global, Argentina comienza a asomar la cabeza ante el boom de los minerales críticos. Si bien el país no tiene todavía ninguna producción comercial de tierras raras, estudios recientes indican que cuenta con recursos geológicos interesantes que podrían desarrollarse a futuro. En 2022, el Servicio Geológico Minero Argentino (Segemar) publicó un informe técnico integral –elaborado por el geólogo Eduardo Zappettini– que compiló por primera vez todos los datos disponibles sobre los Elementos de Tierras Raras (ETR) en el territorio nacional. Este estudio identificó la presencia de ETR en al menos 8 provincias argentinas, además de indicios en la plataforma continental marítima. En total se estiman unos 190.000 toneladas de recursos identificados de tierras raras en el país (es decir, en yacimientos conocidos), y un potencial geológico que podría alcanzar los 3,3 millones de toneladas si se exploran más a fondo áreas prometedoras. Para ponerlo en contexto, esas 190 mil toneladas equivalen aproximadamente a toda la producción de tierras raras de China en 2024, aunque vale recordar que en Argentina todavía no existe explotación efectiva de estos recursos.

Los indicios de tierras raras en Argentina se encuentran principalmente asociados a otros proyectos mineros tradicionales. Según el informe del Segemar, hay mineralizaciones primarias (en rocas ígneas) en provincias del noroeste como Salta y Jujuy (por ejemplo, en el Distrito Ranel, explorado en los años 1950s por la CNEA), en San Luis (yacimiento Rodeo de los Molles, investigado en los ’80) y en el sur de Santiago del Estero. Asimismo, se han detectado manifestaciones en otros entornos geológicos: pegmatitas con ETR en Valle Fértil, San Juan; depósitos aluvionales (sedimentos) con minerales de tierras raras en Córdoba (zona de Río Calamuchita) y en San Luis (La Carolina); e incluso arcillas iónicas –similares a las explotadas en el sur de China– en la zona de Barker, provincia de Buenos Aires. Un caso particular son las costras de ferromanganeso en el fondo del mar argentino, donde también se halló concentración de tierras raras, por ejemplo en el Mar de Scotia, en nuestra plataforma continental.

A pesar de este potencial geológico, Argentina no ha explotado comercialmente ninguna mina de tierras raras hasta la fecha. La única producción registrada ocurrió de forma experimental en la década de 1950: entre 1954 y 1956 se extrajo aproximadamente 1.010 kg de roca con monacita (un mineral portador de tierras raras) de la mina Teodesia, en Valle Fértil (San Juan). Aquella iniciativa no tuvo continuidad, y en ese momento el interés principal era extraer uranio (las tierras raras aparecían asociadas como subproducto, pero sin valor significativo entonces). Desde entonces, las tierras raras quedaron clasificadas legalmente en el país como “metales de segunda categoría” según el Código de Minería, reflejo de que no eran consideradas minerales estratégicos o de alto valor en ese momento. Expertos señalan que una oportunidad para Argentina podría ser reprocesar relaves o arcillas con contenido de tierras raras –tanto en antiguos proyectos de uranio como en minas de otros metales–, ya que esto evitaría los costos de un desarrollo minero “desde cero”. Por ejemplo, en Chile se está explorando la recuperación de tierras raras a partir de relaves de cobre., lo que resulta atractivo porque no implica voladuras ni trituración de roca (procesos muy costosos y energéticos) y aprovecha material ya disponible.

¿Por qué, entonces, no se ha lanzado Argentina aún a producir tierras raras, dada su potencial? Los especialistas coinciden en que las limitaciones son principalmente económicas y tecnológicas. La extracción y refinación de ETR requiere grandes inversiones, y por ahora el mercado global es relativamente pequeño y volátil en precios. Se calcula que en 2023 el mercado mundial de óxidos de tierras raras movió unos US$12.000 millones, cifra modesta comparada con otras commodities mineras. Además, es un mercado opaco: muchos de los productos se negocian en contratos privados (no en bolsas de metales), con escasa transparencia de precios. Todo ello hace que los inversionistas sean cautelosos. Como resume el informe de Segemar, el desarrollo de las tierras raras para Argentina es “una posibilidad estratégica, pero también un camino largo”

Otro factor a considerar es la prioridad relativa frente a otros recursos. Argentina ya ocupa posiciones destacadas en minerales como el litio (es el 4.º productor mundial y podría escalar al 2.º en los próximos años) y tiene grandes proyectos de cobre en cartera. Algunos analistas sugieren que el país debería enfocarse primero en capitalizar esas ventajas donde ya hay más avance, antes de destinar muchos recursos a las tierras raras, cuyo potencial local aunque prometedor podría ser menor que el de otros países vecinos (por ejemplo, Brasil ya ostenta la segunda reserva mundial de ETR). En síntesis, Argentina cuenta con riqueza geológica en tierras raras y con información preliminar de dónde se ubica, pero todavía enfrenta el desafío de convertir ese potencial en un negocio rentable y sostenible.

Argentina y Estados Unidos: cooperación estratégica en minerales críticos

En medio de la disputa global por asegurarse minerales para la tecnología, Argentina ha empezado a jugar sus cartas en la relación con Estados Unidos. El interés de Washington en las tierras raras (y otros minerales críticos) abre una oportunidad para Argentina de captar inversiones y apoyo, pero también plantea desafíos geopolíticos sobre cómo posicionarse entre las potencias.

En agosto de 2024, ambos países dieron un paso importante al firmar un Memorándum de Entendimiento (MoU) sobre Minerales Críticos Este acuerdo, rubricado en Washington D.C. por autoridades de alto nivel de ambas naciones, apunta a impulsar inversiones y proyectos conjuntos en la cadena de valor de recursos como el litio, el cobre y las propias tierras raras. La cooperación abarca todas las etapas: exploración geológica, extracción minera, procesamiento, industrialización e incluso reciclaje de estos materiales. Además, el MoU estableció un Diálogo de Seguridad Energética bilateral, un mecanismo para intercambiar información y coordinar iniciativas orientadas a garantizar un suministro confiable y diversificado de minerales estratégicos.

Para Argentina, este entendimiento representa una oportunidad concreta de atraer capital extranjero y transferencia tecnológica, aprovechando la atención global sobre sus reservas de litio y otras riquezas del subsuelo. El acuerdo con EE.UU. puede ayudar a consolidar el rol de Argentina como proveedor mundial de litio –donde ya es un actor destacado– y a potenciar proyectos de cobre en provincias como San Juan y Catamarca. Al mismo tiempo, abre la puerta a que inversores estadounidenses (públicos y privados) exploren emprendimientos en tierras raras u otros minerales hoy poco desarrollados en el país.

Del lado estadounidense, el interés estratégico es claro: reducir su dependencia de China en insumos clave para industrias de punta. La Casa Blanca viene desplegando una estrategia de ampliar acuerdos con países aliados del hemisferio Sur (ya firmó entendimientos similares con Chile y Brasil) para asegurarse fuentes alternativas de minerales críticos. En efecto, la demanda global de estos minerales se proyecta en fuerte alza –se estima que se multiplicará por cuatro para 2040, según la Agencia Internacional de Energía–, por lo que asegurar hoy el abastecimiento futuro se ha vuelto prioritario.

No obstante, esta naciente cooperación con EE.UU. también conlleva consideraciones geopolíticas delicadas. Por un lado, brinda a Argentina acceso a financiamiento internacional y potencial integración en cadenas de valor tecnológicas occidentales. Por otro, implica alinearse más estrechamente con Washington en un contexto en que China observa de cerca cualquier movimiento de sus suministradores de materias primas. Hay que recordar que empresas chinas ya tienen presencia significativa en la minería argentina, especialmente en litio y oro, y que China es un comprador importante de nuestros productos básicos. Argentina deberá encontrar un equilibrio inteligente que le permita aprovechar las ventajas de la relación con Estados Unidos (know-how, inversiones, apertura de mercados) sin descuidar la relación con China y otros destinos asiáticos.

En cualquier caso, el interés de las mayores potencias pone de manifiesto que Argentina hoy está en el radar estratégico por sus recursos. El desafío será convertir esa atención en desarrollo concreto: fábricas, empleos, exportaciones de mayor valor agregado y no solo en extracción primaria.

Potencial de desarrollo industrial y desafíos a futuro

La mera existencia de recursos de tierras raras en el subsuelo no garantiza por sí sola un desarrollo industrial. Para que Argentina realmente dé un salto aprovechando este boom, deberá superar varios desafíos. El primero es atraer inversiones de manera sostenible, asegurando la licencia social para los proyectos y respetando estándares ambientales elevados. La minería de tierras raras, al igual que la del litio, enfrenta el escrutinio de las comunidades locales y de organizaciones ambientales, por el uso intensivo de agua, químicos y la gestión de residuos radiactivos (algunos minerales de tierras raras, como la monacita, contienen torio y otros elementos radiactivos). Cualquier plan de desarrollo deberá contemplar prácticas de sustentabilidad ambiental y beneficios concretos para las regiones donde se explote, a fin de evitar conflictos sociales y obtener el apoyo de la población.

Otro gran desafío es el tecnológico-industrial. Hoy por hoy, Argentina carece de la capacidad para procesar tierras raras a escala industrial: no tiene plantas de separación química ni producción de imanes o componentes de alta tecnología asociados a estos elementos. Enviar simplemente el mineral concentrado al exterior obtendría bajos rendimientos económicos y repetiría el patrón histórico de exportación de materias primas sin valor agregado. Por eso, expertos señalan que el futuro “no pasa solo por extraer”, sino también por desarrollar tecnología propia de procesamiento y reciclaje. Esto implica invertir en investigación aplicada, formar especialistas en química de extractivas, metalurgia y ciencias de materiales, e incluso buscar alianzas con empresas extranjeras que dominen el know-how de refinación de ETR. Algunos países, como Japón o miembros de la UE, han mostrado interés en cooperar con naciones mineras para diversificar el procesamiento fuera de China; Argentina podría explorar estos convenios para crear aunque sea plantas piloto de refinamiento o fabricación de imanes en territorio nacional.

Sin embargo, en el corto y mediano plazo, y desde una mirada realista, el mayor valor estratégico de las tierras raras para Argentina no reside tanto en una industrialización inmediata —lejana y hoy poco prioritaria—, sino en su potencial como carta de negociación geopolítica. Vale aclarar que nosotros como desarrollistas siempre hemos cuestionado este enfoque más extractivista con respecto a la minería, pero en este caso no somos top de reservas (como en litio o cobre) y además, al estar tan lejanos en nivel tecnológico, y financiero, de una producción de agregado da valor, preferimos ser mas pragmáticos y realistas. En un mundo donde Estados Unidos observa con preocupación el dominio chino sobre estos minerales, y donde Brasil se perfila como el segundo gran proveedor, contar con recursos en nuestro territorio otorga al país un margen adicional de influencia. No es casual que Washington busque estrechar lazos políticos y económicos con gobiernos de la región que puedan diversificar sus fuentes de abastecimiento. Para Argentina, jugar inteligentemente esa carta diplomática y económica puede rendir frutos más inmediatos para el desarrollo nacional que apostar, de manera aislada, a una quimérica industrialización de un recurso aún lejano de convertirse en prioridad.