{kind=link}

- • Harvard Growth Lab – Atlas de Complejidad Económica: https://atlas.cid.harvard.edu")

La industria argentina atraviesa una coyuntura crítica: precios relativos desfavorables, importaciones que desplazan producción local y una demanda interna que no repunta. Pero detrás de esta foto hay un problema más profundo y estructural: nuestra baja complejidad económica.

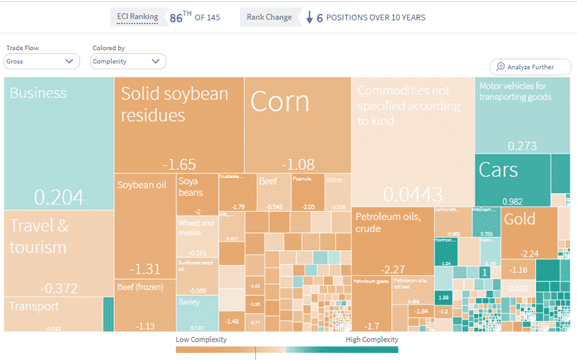

Según el Atlas de Complejidad Económica del Harvard Growth Lab, Argentina ocupa hoy el puesto 60 a nivel global, con un índice (ECI) cercano a 0,07. Este indicador, desarrollado por Ricardo Hausmann y César Hidalgo, mide la diversidad y sofisticación de lo que un país produce y exporta. Para ponerlo en perspectiva: Corea del Sur, con un ECI superior a 2,5, pasó en pocas décadas de exportar productos básicos a ser líder en semiconductores, automóviles y tecnología de punta. Japón y Alemania superan el 2,8; Suiza, más de 2,4. Argentina, en cambio, lleva más de una década estancada en torno a los 10.000 dólares de PBI per cápita sin dar un salto cualitativo.

La estructura exportadora local sigue dominada por commodities —soja, maíz, carne, minerales, petróleo— que representan más del 50% de las ventas externas. Los bienes industriales de alta tecnología no superan el 10% del total. Esta concentración nos expone a la volatilidad de precios internacionales y limita la generación de empleo calificado y salarios altos.

Desde la óptica desarrollista, el problema es claro: sin diversificación y sofisticación productiva, no hay camino sostenible a mejores salarios y estabilidad macroeconómica. El problema no es nuevo sino estructural: Ya lo denunciaban Frondizi y Frigerio en su momento y VD ya retomó en sus primeras ediciones, hace 10 años, comparando la diversificación productiva argentina con la de los países desarrollados, incluso los grandes exportadores de agroindustria.

El rol del Estado en ese sentido es crucial aunque sabiendo que la competitividad de los sectores no se construye solo con tipo de cambio (pero sí se necesita inicialmente uno favorable), sino con capacidades productivas acumuladas, innovación y encadenamientos que permitan exportar más y mejor.

Este objetivo de elevar la complejidad económica no es incompatible con potenciar el desarrollo de sectores basados en recursos primarios —como los que destaca Visión Desarrollista en “Seis sectores que Argentina no puede seguir desaprovechando”— sino que lo complementa, integrando y potenciando las cadenas de valor ( y evitar así el sesgo puramente extractivista). Impulsar la industrialización de la minería, la agroindustria, la energía o la pesca permite no solo diversificar exportaciones con mayor valor agregado, sino también fortalecer eslabonamientos productivos en todo el territorio (clave la inversión en I+D). En el corto plazo, estos sectores son además fundamentales para generar divisas y promover empleo a lo largo y ancho del país, creando una base sólida sobre la cual construir un perfil productivo más sofisticado y resiliente.

El desafío, entonces, es doble. En el corto plazo, recomponer márgenes industriales y sostener el empleo frente a la competencia externa. En el largo plazo, aumentar la complejidad económica con políticas que fortalezcan educación técnica y científica, infraestructura, innovación y estabilidad para invertir. Sectores como software, biotecnología, energías renovables o manufacturas vinculadas al agro ya muestran potencial para liderar ese salto.

Sin esta apuesta, Argentina seguirá atrapada en el círculo vicioso de bajo crecimiento, salarios estancados y vulnerabilidad externa. La foto que muestra el Atlas de Harvard no es una sentencia definitiva, pero sí un mapa claro: o subimos en la escala de complejidad, o el desarrollo seguirá siendo una promesa incumplida.

Por Horacio Augusto Pereira y la colaboración de Sebastián Lucas Ibarra